2025年の日本のインフレ対策:新たな金融サービスが消費者保護を再構築する方法

はじめに:2025年、日本のインフレ課題

2025年、日本は長年のデフレから脱却し、インフレの時代に突入しました。日常生活の中で、食品、エネルギー、住宅などの価格上昇が顕著になり、家計に大きな影響を与えています。このような状況下で、政府、金融機関、テクノロジー企業は、消費者を保護し、経済的安定を確保するための新たな金融サービスの導入に取り組んでいます。

日常生活における価格上昇の影響

多くの日本人にとって、インフレの影響は日常生活のあらゆる場面で感じられます。食料品や公共料金の値上げ、住宅費の上昇などにより、家計のやりくりが難しくなっています。外食や地域の祭りなどの娯楽も、価格上昇の影響を受けています。このような状況下で、消費者は支出を見直し、節約やお得な商品を探すなどの工夫をしています。

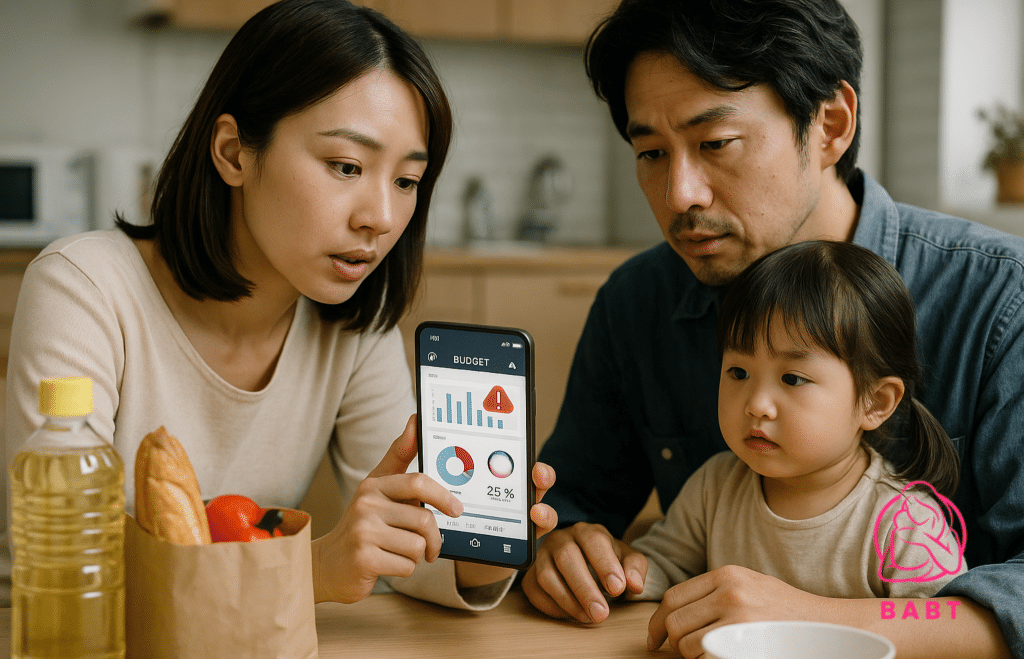

なぜ今、金融イノベーションが重要なのか

インフレが生活費を押し上げる中、従来の貯蓄や支出の方法では十分な安全性を提供できなくなっています。そのため、金融イノベーションが国の重要課題となっています。政府、銀行、テクノロジー企業は、消費者が経済的なプレッシャーに対処できるよう、より迅速で柔軟、かつ使いやすいツールの提供を目指しています。

新たな金融ソリューションの形成

日本政府は、金融支援をよりアクセスしやすくするためのデジタル重視のプログラムを開始しました。スマートな予算管理や貯蓄のためのアプリ、特典付きのデジタル決済システムなど、新たなフィンテックソリューションが登場しています。民間企業も規制当局と連携し、これらのサービスの安全な導入を促進しています。これらの初期的な取り組みは、日本の金融環境を再構築し、家庭が継続するインフレの負担に適応するのを支援しています。

日本の最近のインフレ動向の理解

価格上昇の主な要因

日本では、食品、エネルギー、住宅などの主要分野で価格が急上昇しています。米や新鮮な野菜、輸入品などの日用品が高くなり、電気料金や公共交通機関の運賃も上昇しています。特に大都市では、家賃や住宅価格の上昇が家計をさらに圧迫しています。

家計予算への影響

平均的な日本の家庭は、収入のより多くを日常必需品に費やすようになっています。食料品や公共料金の値上げにより、多くの人が外食や裁量的な購入を控えるようになっています。固定収入の家庭、特に高齢者にとって、これらの変化は特に厳しいものとなっています。中小企業も供給網の価格上昇によりコストが増加し、一部はその負担を顧客に転嫁しています。

過去と現在のインフレパターンの比較

歴史的に、日本は数十年にわたりデフレやほとんど価格が上昇しない状況と戦ってきました。そのため、現在のインフレの急増は非常に重要です。過去の期間では、賃金が横ばいで価格がほとんど変動しなかったのに対し、現在の環境は、価格の上昇と新たな不確実性が組み合わさった珍しい状況です。これらの変化により、消費者と政策立案者の両方が、資金の管理方法や将来の計画を再考するようになっています。

消費者保護のための政府主導の金融イニシアチブ

対象を絞った補助金プログラム

インフレの影響を緩和するため、日本政府は対象を絞った補助金プログラムを展開しています。これらは、日常必需品の価格上昇に最も影響を受けた家庭や中小企業に焦点を当てています。特に食品、公共料金、住宅の増加したコストを直接相殺することで、基本的な生活水準を維持するのに役立っています。重要なのは、所得水準、家族の大きさ、地域の生活費の違いによって適格性が決定されることです。カバー範囲は普遍的ではありませんが、何百万人もの人々の予算の負担を軽減し、困難を感じている人々にタイムリーな支援を提供しています。

デジタルバウチャーシステム

デジタルバウチャーシステムは、政府が脆弱なグループに手を差し伸べるために使用しているもう一つのツールです。これらは、参加店舗や公共交通機関、医療などの特定のサービスで利用可能な電子クレジットとして配布されます。効率性を重視して設計されており、オンラインポータルやスマートフォンアプリを活用して配布されますが、デジタルアクセスのない人々のために郵送やコミュニティセンターを通じても機能します。これらのバウチャーは、低所得世帯、シングルペアレント、高齢者が日常必需品を入手しやすくし、より広範な補助金ではカバーしきれないギャップを埋めるのに役立っています。

キャッシュレス決済のインセンティブ

消費をさらに刺激し、経済の変化を追跡するため、当局はキャッシュレス決済のインセンティブを推進しています。デジタルウォレット、QRコード、非接触型カードを使用する消費者は、購入ごとに小さなリベートやポイントを享受できます。これらの特典は、高価格からのわずかな救済を提供するだけでなく、透明な取引を促進します。キャッシュレス決済への移行は、政府が消費に関するリアルタイムデータを収集するのに役立ち、経済政策や将来の刺激策を導くのに役立ちます。時間が経つにつれて、これらのインセンティブは、より良い金融包摂と支援を提供するデジタル習慣を構築します。

日本銀行のCBDC戦略

インフレ対策としてのCBDC

日本銀行の中央銀行デジタル通貨(CBDC)戦略は、インフレ管理の取り組みの要となっています。補助金やデジタルバウチャーなどの従来の対応が一部の財政的圧力を緩和する中、デジタル円は支出習慣を監視し、影響を与える新たな方法を提供します。政府が支援する安全なデジタル現金の代替手段を提供することで、CBDCは透明性を高め、迅速で効率的な政策調整をサポートします。日常の人々にとっては、支払いの速度が向上し、価格の急騰時により直接的な救済が得られる可能性があります。